定額減税でやらなければいけないこと(給与担当者編)

ややこしさMAX

増税増税、増税メガネと揶揄され、さすがに良いイメージじゃないと感じたのか、はたまた税収が過去最高という謎な現象への対応なのか、突如発表された定額減税ですが、中身をみて呆気にとられている給与担当者の方やシステム提供ベンダーの方も多いのではないでしょうか?

正直、賞与の時期、算定の時期、労働保険の手続きの時期、住民税の更新の時期に何やってくれているんだと考えている人も多いと思います。

ここではそんな忙しい時期にこのややこしさMAXの定額減税について作業する目線からどんなことが必要か考察していきたいと思います。

対象者と減税額

所得税の対象者については、国税庁HPには以下の文言があります。

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。(注)子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。

https://www.nta.go.jp/users/gensen/teigakugenzei/01.htm

給与収入が2,000万円以下ということは、一部の高給取りの役員以外はほとんど対象ですね。。

そして所得税の減税額は、

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

https://www.nta.go.jp/users/gensen/teigakugenzei/01.htm

同一生計配偶者は103万円の壁(年額所得48万円以下)などが頻繁に出てきているのでわかりやすいかと思いますが、

ややこしいのが扶養親族です。つまり「控除対象扶養親族」ではなく「扶養親族」と記載があるので16歳未満の子どもが含まれます。

所得税はかつて控除対象扶養親族に年齢の縛りはありませんでしたが、時代とともに、いや児童手当のいざこざとともに、16歳未満が控除の対象から外されていました。

しかし、この定額減税の所得税控除対象に16歳未満の扶養も入れてきたためシステム側で持っている、扶養人数の数の集計に16歳未満の扶養人数をいれた数字をもたせる必要が生じてきます。

各ユーザーがExcelで計算しますというのであればよいですが、お客様から強く自動で計算するように改修を要望されたベンダーさんもいるでしょう。

まさにシステム屋泣かせの制度設計すぎてヘドが出ます。。

次に住民税の対象者については総務省より以下の記載があります。

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.soumu.go.jp/main_content/000939506.pdf

対象者の金額は所得税と合わせているようです。ただ、住民税は1年前の所得に対して課税開始するのがその年の6月からなので「前年の」という書き方になっていますね。

住民税の減税額は、

本人、配偶者を含む扶養親族1人につき、1万円

※1 定額減税の対象となる方は、国内に住所を有する方に限ります。

※2 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

※3 控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.soumu.go.jp/main_content/000939506.pdf

とのことで、1万円/人のようです。

住民税は税額の決定通知がGW明けくらいに役所から会社へ送付されてくるため、税額の計算は不要ではありますが、ここでも一部のシステムでは影響があります。

それはこの減税額を「年税額から引いて12で割る」のではなくて、「6月の住民税特別徴収額を0にして税額を11で割り7月から控除開始」という特殊な形になるためです。

何が問題かというと

一部の給与システムでは住民税の登録が、

- 「6月~翌5月までの12箇所の入力が必要なシステム」

- 「6月と7月以降と2箇所の入力が必要なシステム」

があります。

つまりこの制度の通りいくと、、、

後者のシステムでは、

- 7月以降の値を6月の決定通知がきたとき

- 7月の控除開始のとき

- 8月の控除で按分した際に金額が変わる人がいるとき(おそらく11で割るとほとんど)

と3回も処理が必要になります。

社員が千人規模でいればふざけるな!!ですよね。。

源泉所得税からの控除

つぎに減税の実施方法です

国税庁HPには

給与所得者に係る特別控除

https://www.nta.go.jp/users/gensen/teigakugenzei/01.htm

令和6年6月1日以後最初に支払われる給与等(賞与を含むものとし、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。)につき源泉徴収をされるべき所得税及び復興特別所得税(以下「所得税等」といいます。)の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されます。

なお、「給与所得者の扶養控除等(異動)申告書」に記載した事項の異動等により、特別控除の額が異動する場合は、年末調整により調整することとなります。

とあります。

あーなるほど、賞与あるの前提ですね。。

基本単身の人であれば3万円なので賞与所得税で引ききれるでしょう。

ただ、家族の多い人や、中途入社などで賞与算定期間の少ない人、前月給与が低く税率が低い人は令和6年中の給与から差額引けとのことです。

差額管理は?システムでしてくれるの?はぁ?となった人が多いでしょう。

そして何より賞与所得税の決定プロセスは、ざっくり

- 前月給与により税率の決定

- 賞与支給額の決定

- 支給額より報酬部分について標準賞与により社会保険料の決定

- 雇用保険対象額より雇用保険料の決定、

- 社保・雇保を引いた課税対象額を算出

- 所得税率を課税対象額に掛けて税額を決定

- 他の控除と税額を足して控除合計を計算し、支給合計から控除合計を引き、

- 差し引き支給額を算出

というプログラムが走っています。

ここで、この定額減税を入れるとなると⑥と⑦の間の工程で処理を噛ませなければいけません。システムで「賞与計算処理」が組まれている場合、全ての工程が自動で走るので担当者が任意で変えるということは不可能でしょう。

そして、引ききれなかった税額がある場合は、賞与控除マイナスとするのではなく、他の給与支給源泉徴収から引くとのことなので差額を保持する必要があります。(仮に引き切れた場合においても差し引き残額を源泉税として納付する必要があるので差額の保持が必要になります。)

つまり、控除項目を最低2つ増やして、翌支給まで保持するという仕様が必要になります。

この1回ポッキリの定額減税のためだけに仕様変更するとかやる気が起きませんね。。

さぁ、年末調整

無事源泉所得税の控除が完了しました。

まぁ所得税は最終年末調整で調整してしまうからちょっと間違っていても修正が効くでしょ。と思っている方もいるかもしれません。

しかし、年末調整でも厄介なのが残っています。

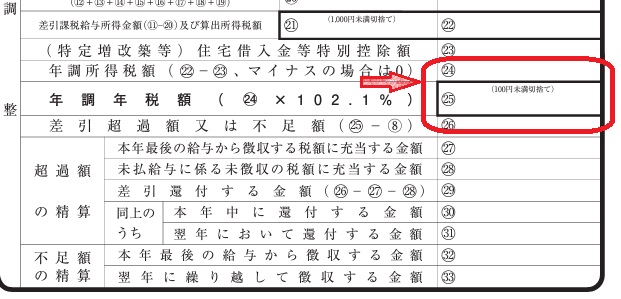

年末調整においては、住宅借入金等特別控除後の所得税額から、住宅借入金等特別控除後の所得税額を限度に、特別控除の額を控除する。また、特別控除の額を控除した金額に付加税率を乗じた税額を加えて、復興特別所得税を含めた年税額を計算する。ただし、年末調整を除く給与収入に係る源泉徴収税額からの控除にあたっては、所得税及び復興特別所得税が一体として納税されていることも踏まえ、その合計額から特別控除の額を控除する。

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.nta.go.jp/users/gensen/teigakugenzei/pdf/0023012-247.pdf

国税庁HPの記載によると住宅ローン控除後に算出された年調所得税額からその人の定額減税額を引き、その残りの税額に対して復興増税102.1%を乗せるとあります。

当然、所得税が0円の人については住宅ローンの控除しきれなかった分と、定額減税で控除しきれなかった分の数値を保持しておく必要があります。

よって、ここでも項目が増えます。

しかし、国税庁様は以下のように様式は変更しませんと言っておられます。

いやぁ、紙とか報告資料の仕様変えるのが面倒なのはわかるけれども、こちとら管理するデータの列(Column)が増えるのですよ。

(2) 源泉徴収した所得税及び復興特別所得税を納付する場合、所得税徴収高計算書には定額減税の控除後の源泉徴収税額を記載する。なお、本定額減税の実施のための源泉徴収票様式・所得税徴収高計算書様式の改訂は予定していない。

(3) 令和6年分の給与収入に係る源泉徴収税額から控除しきれない額があった場合であっても、令和7年分の給与収入に係る源泉徴収税額から控除はしない。

(4) 所得税及び個人住民税の定額減税の実施と併せ、定額減税しきれないと見込まれる者への給付を含め、市区町村から各種の給付措置が行われる予定であるが、各給与所得者の当該給付措置に係る給付額やその受給状況は、当該給与所得者が令和6年6月1日以後支払を受ける給与等に係る控除前源泉徴収税額からの特別控除に影響を与えるものではない。

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.nta.go.jp/users/gensen/teigakugenzei/pdf/0023012-247.pdf

そして、そのあと、「定額減税しきれないと見込まれる者への給付」は市区町村がやりますよと丸投げされていますね。

さて社員の問い合わせ窓口は一体どこなのでしょうか。。

「あってるか間違ってるか各自市区町村に聞いてね!」がまかり通ればよいですが、

給与担当の方は知っているはずです。

そうです、間違いを詰められるのは「あなた」です。

おしまい